مالیات ساخت و ساز

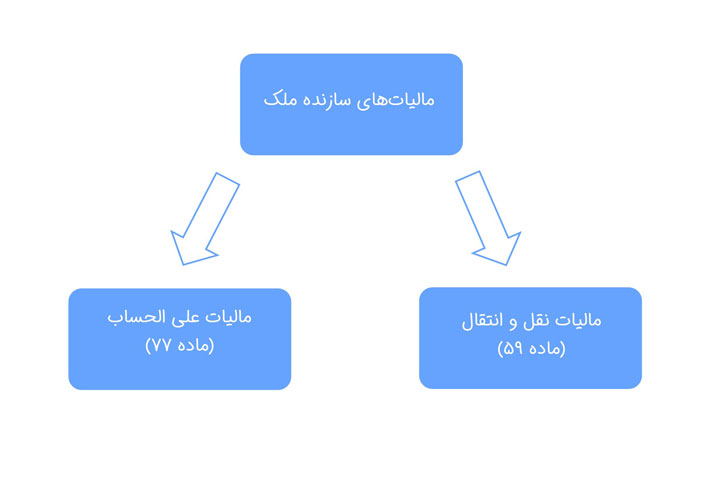

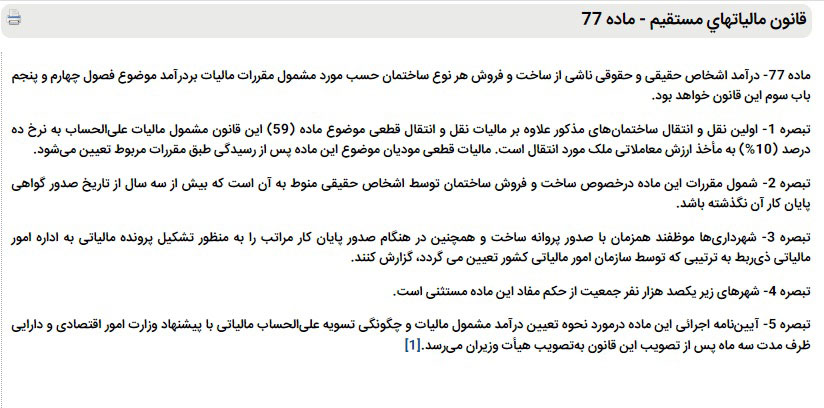

ماده 77 قانون مالیات مستقیم مالیات علی الحساب ساخت و ساز را مشخص میکند. در نظر داشته باشید که این مالیات با مالیات نقل و انتقال ملک (ماده 59 این قانون) تفاوت دارد. بر اساس ماده 77 اگر سازنده (شخص حقیقی) بخواهد ملک تا سه سال پس از ساخت بفروشد، باید حتما 10 درصد مالیات علی الحساب پرداخت نماید. در مورد شرکتها و اشخاص حقوقی اینطور نیست و هیچگاه از ذیل ماده 77 خارج نمیشوند. این مالیات در هنگام ارائه اظهارنامه و پس از مشخص شدن مالیات اصلی از آن کسر میگردد.

مالیات سازندگان ملک، فعالین حوزه ساخت و ساز و ماده 77 قانون مالیات مستقیم از دیرباز یکی از پرچالشترین مباحث مالیاتی برای مودیان و ممیزین بودهاست. در این موارد اداره مالیات برای محاسبه قیمت فروش از دفترچه مصوب ارزش املاک خود استفاده میکند. این درحالیست که سازندگان نیر نمیتوانستند برای هزینههای خود مدارک مثبته و فاکتور مورد قبول دارایی ارائه کنند.

به همین سبب به مرور قوانین مالیاتی در این حوزه بیشتر و دقیقتر شدند و در نهایت ماده 77، تبصرهها و آیین نامههای اجرایی آن از سال 1393 و 1394 تغییر نمودند. در ادامه به بررسی این مواد قانونی و تبصرههای ماده 77 قانون مالیات مستقیم در مورد ساخت و ساز میپردازیم.

توجه:

مبلغ مالیات ساخت و ساز ماده 77 قانون مالیات مستقیم ماده قانونی علی الحساب مالیات بر درآمد سازنده است و ربطی به مالیات نقل و انتقال ملک ندارد. درواقع سازنده باید هم این ده درصد و هم 5 یا 7 درصد مالیات ماده 59 را پرداخت نماید.

موارد مهم مالیات ساخت و ساز ماده 77 قانون مالیات مستقیم

آخرین تغییرات ماده 77

این ماده قانونی در ابتدا یک نرخ ثابتا 10 درصد ارزش معمالاتی مصوب اداره دارایی را برای سازنده در نظر میگرفت. این مبلغ -در کنار مبالغ ماده 59- صرف نظر از میزان سود یا زیان سازنده و بطور مقطوع دریافت میگردید. این مسئله مشکلات و ابهامات بسیار زیادی برای سازندگان و ممیزین مالیاتی ایجاد نمودهبود. از آنجایی که ساخت و ساز یک فعالیت تجاریست و مانند هر فعالیت دیگری دارای ریسک است، مشخص نمودن یک مبلغ مقطوع اگرچه از نظر اداری و حسابداری بسیار سادهتر از قانون فعلی بود، اما از عدالت مالیاتی فاصله داشت.

ماده قانونی مربوط به مالیات سازندگان ساختمان در سال 1394 تغییر نمود. در این سال حکم ماده 77 قانون مالیات مسقیم برای سازندگان ملک و مسکن، 10 درصد مالیات از حالت مقطوع به علی الحساب تغییر نمود. این مالیات (همانطور که تاکید کردیم در کنار مالیات نقل و انتقال ملک) در هنگام اولین فروش پرداخت میگردد. عدد پرداخت شده در اظهارنامه عملکرد سالی که فروش ملک انجام شده است، موثر واقع میگردد.

تبصرههای ماده 77 در مورد مالیات ساخت و ساز

قانونگذار در اولین تبصره ماده 77 قانون مالیات مستقیم برای تعیین مالیات ساخت و ساز دوباره تاکید نموده است که این مالیات علی الحساب 10 درصد ارزش ملکیست و باید علاوه بر مالیات نقل و انتقال (همان 5 تا 7 درصد ماده 59) پرداخت گردد.

دقت داشته باشید که ماخذ این مبالغ دفترچه ارزش ملکی هستند که احتمالا با قیمت معامله شما تفاوت دارد. ارقام ارزش ملکی سازمان امور مالیاتی احتمالا از ارزش معماله کمتر باشند. با اینحال اگر میزان اظهار شما بیش از 20 درصد از عدد دفترچه کمتر باشد، ماخد همان نرخ اداره مالیات است. از طرف دیگر اگر مبلغ اعلامی شما از دفترچه ارزش ملکی اداره مالیات بیشتر باشد، اصل بر اقرار شماست! در این مورد نوشته چگونه به مالیات اعتراض کنیم را بخوانید. البته این قانون برای پروانههای بعد از 1394 اجرا میگردد.

معافیتهای ماده 77 قانون مالیات مستقیم

نکته بعدی معافیتهای ماده 77 قانون مالیات مستقیم برای فعالان ساخت و ساز است:

- این مالیات علی الحساب در شهرهای زیر یکصد هزار نفر اعمال نمیگردد.

- همچنین اگر شخص حقیقی باشید که ملک را بیش از سه سال از تاریخ دریافت پایانکار میفروشید نیز از پرداخت این مبلغ معاف هستید.

- قانون انتقال سند بنام شرکا با درصد متناسب با شراکتنامه را خرید و فروش نمیداند. به همین سبب این موضوع مالیات ماده 77 یا 59 را ندارد.

- این معافیت تنها مخصوص اشخاص حقیقیست و شرکتها نمیتوانند از آن استفاده نمایند.

دستورالعمل 200/96/519

تبصره مهم دیگر یک دستورالعمل به همراه دارد و به نحوه هماهنگی شهرداری و سازمان امور مالیاتی میپردازد. همانطور که در ادامه خواهیم دید، در این دستورالعمل نیز پایه اطلاعات با فرمت 169 مکرر پیش بینی شدهاند. ماده 77 قانون مالیات مستقیم شهرداریها را موظف نمودهاست تا صدور پروانه ساخت و پایانکار را براساس “بستههای تعییبن شده” ماده 169 مکرر به ادارات امور مالیاتی گزارش کنند.

این اطلاعات برای تعیین مالیات ساخت و ساز براساس آیین نامه اجرایی ماده 77 قانون مالیات مستقیم باید بصورت الکترونیکی ارسال گردد. در صورتیکه ادارات کل امور مالیاتی نیازمند اطلاعات بیشتری در خصوص نحوه برقراری ارتباط و بارگذاری اطلاعات دریافت شده می باشند، می توانند از طریق مرکز فناوری و اطلاعات سازمان متبوع اقدام نمایند.

آیین نامه اجرایی ماده 77 قانون مالیات مستقیم

اشخاص حقیقی و حقوقی که به ساخت و فروش ساختمان مبادرت دارند، مکلف به انجام تکالیف مقرر در قانون هستند. همچنین اشخاصی که توسط وزارت راه و شهرسازی برای آنها مجوز انبوهسازی ( ساخت و ساز مسکن) صادر شده یا میشود به عنوان بنگاه تولیدی موضوع ماده (138) مکرر قانون تلقی و مقررات ماده مزبور در خصوص آنها جاری است. از طرف دیگر تنظیم سند به نام هر شریک به نسبت مذکور در شرکتنامه، نقل و انتقال تلقی نمیگردد بنابراین شامل مالیات ماده 77 قانون مالیات مستقیم (مالیات ساخت و ساز) و ماده 59 نیست.